ITパスポート試験過去問 令和5年度(2023年)問13

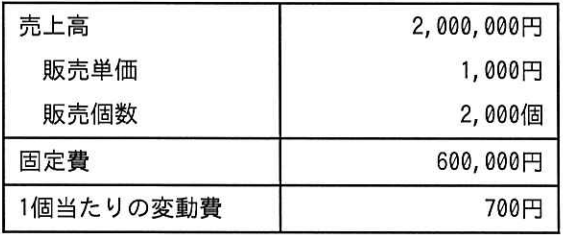

ある製品の今月の売上高と費用は表のとおりであった。販売単価を1,000円から800円に変更するとき,赤字にならないためには少なくとも毎月何個を販売する必要があるか。ここで,固定費及び製品1個当たりの変動費は変化しないものとする。

選択肢

- ア:2,400

- イ:2,500

- ウ:4,800

- エ:6,000

- ア

- イ

- ウ

- エ

正解と解き方・学習ポイント(AI解説)

販売単価を800円に変更しても変動費は1個700円、固定費は600,000円のままです。よって1個当たりの限界利益は800円-700円=100円です。赤字にならないためには、この限界利益の合計で固定費600,000円を回収する必要があるので、600,000円÷100円=6,000個を販売する必要があります。

Point

この問題は、販売単価の変更後も固定費と変動費が変わらない条件の下で、限界利益を求め、損益分岐点となる販売数量を計算できるかを確認しています。

解くために必要な知識

この問題を解くには、売上高・固定費・変動費・限界利益・損益分岐点の関係を理解している必要があります。

用語の整理

| 用語 | 意味 | 計算式(代表例) |

|---|---|---|

| 売上高 | 売上の合計金額です。 | 売上高=販売単価×販売個数 |

| 固定費 | 販売個数に関係なく一定額発生する費用です。 | 例:家賃、基本給など |

| 変動費 | 販売個数に比例して増減する費用です。 | 例:材料費、外注費など |

| 限界利益 | 1個売るごとに固定費の回収に使える金額です。 | 限界利益=販売単価−1個当たりの変動費 |

| 損益分岐点 | 利益が0になる点(売上高=総費用)です。 | 損益分岐点販売個数=固定費÷限界利益 |

使う公式

1個当たりの限界利益

- 限界利益(1個当たり)=販売単価-変動費(1個当たり)

損益分岐点(販売数量)

- 損益分岐点販売数量=固定費÷限界利益(1個当たり)

問題の解法手順

解く手順

1個当たりの限界利益を求める

-

販売単価(変更後):800円

-

1個当たり変動費:700円

-

1個当たり限界利益:

| 項目 | 式 | 金額 |

|---|---|---|

| 1個当たり限界利益 | 800円 − 700円 | 100円 |

損益分岐点数量を求める

損益分岐点数量(個)は、利益が0となる販売数量なので、次で求めます。

- 損益分岐点数量 = 固定費 ÷ 1個当たり限界利益

| 項目 | 式 | 結果 |

|---|---|---|

| 損益分岐点数量 | 600,000円 ÷ 100円 | 6,000個 |

結論

赤字にならないためには利益が0以上である必要があるため、毎月6,000個以上を販売する必要があります。

選択肢ごとの解説

- ア:不正解

2,400個の場合、限界利益は100円×2,400個=240,000円です。固定費600,000円を回収できないので、利益は240,000円−600,000円=−360,000円となり赤字です。

- イ:不正解

2,500個の場合、限界利益は100円×2,500個=250,000円です。固定費600,000円を回収できないので、利益は250,000円−600,000円=−350,000円となり赤字です。

- ウ:不正解

4,800個の場合、限界利益は100円×4,800個=480,000円です。固定費600,000円を回収できないので、利益は480,000円−600,000円=−120,000円となり赤字です。

- エ:正解

6,000個の場合、限界利益は100円×6,000個=600,000円です。固定費と同額となり利益は0円なので、赤字にならない最小の販売個数です。

まとめ

販売単価を800円に変更しても変動費は1個700円、固定費は600,000円のままです。よって1個当たりの限界利益は800円-700円=100円です。赤字にならないためには、この限界利益の合計で固定費600,000円を回収する必要があるので、600,000円÷100円=6,000個を販売する必要があります。

ストラテジ系 > 企業と法務 > 企業活動

2,400個の場合、限界利益は100円×2,400個=240,000円です。固定費600,000円を回収できないので、利益は240,000円−600,000円=−360,000円となり赤字です。

2,500個の場合、限界利益は100円×2,500個=250,000円です。固定費600,000円を回収できないので、利益は250,000円−600,000円=−350,000円となり赤字です。

4,800個の場合、限界利益は100円×4,800個=480,000円です。固定費600,000円を回収できないので、利益は480,000円−600,000円=−120,000円となり赤字です。

6,000個の場合、限界利益は100円×6,000個=600,000円です。固定費と同額となり利益は0円なので、赤字にならない最小の販売個数です。